In 2012 bestaan vier verschillende SiSa-vormen op grond waarvan medeoverheden in aanmerking

komen voor verantwoording via SiSa.

2. : SiSa tussen medeoverheden (regulier)

Bij enkele specifieke uitkeringen is de basisvorm uitgebreid en geldt SiSa ook in

de situatie dat provincies als directe ontvangers de uitkering doorverstrekken aan

een gemeente en/of een gemeenschappelijke regeling (ingesteld op grond van de Wet gemeenschappelijke regelingen (Wgr)). De ontvangers van deze doorverstrekking zijn ‘indirecte’ ontvangers. Indirecte ontvangers verantwoorden aan de verstrekker van de uitkering, in het geval

van SiSa tussen medeoverheden is dat dus de provincie en niet het Rijk. De provincie

(de doorverstrekker) verantwoordt de besteding van de medeoverheid een jaar later

aan het Rijk. De provincie heeft immers wel de taken overgedragen, maar niet de verantwoordelijkheid

en moet zich daarom over de totale taakuitvoering aan het Rijk verantwoorden.

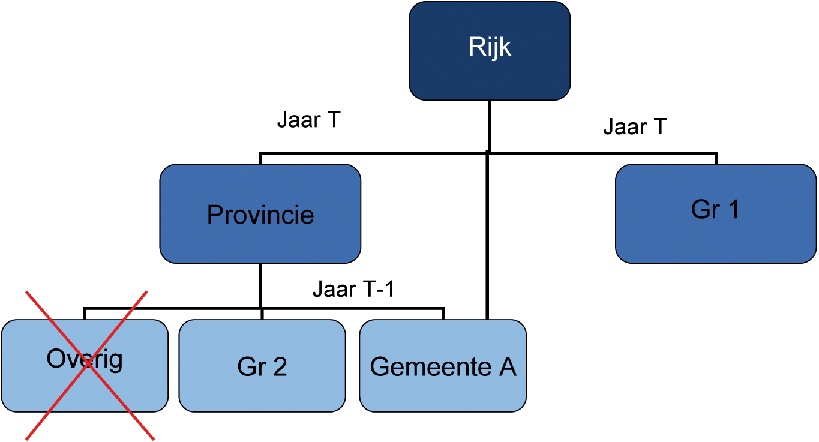

Figuur b: SiSa inclusief SiSa tussen medeoverheden (regulier)

In de situatie zoals afgebeeld in figuur b, is gemeente A zowel een directe ontvanger

van een specifieke uitkering, als een indirecte ontvanger via een doorverstrekking

door de provincie. Gemeente A neemt in dezelfde SiSa-bijlage verantwoordingsinformatie,

via de daarvoor bestemde afzonderlijke regelingen, zowel de verantwoordingsinformatie

op die bestemd is voor de provincie als de verantwoordingsinformatie bestemd voor

het Rijk.

Overige organisaties die taken uitvoeren, zoals een stichting of een BV zijn niet

opgericht op grond van de Wet gemeenschappelijke regelingen en kunnen daarom niet via SiSa verantwoorden. In de SiSa-systematiek beschouwt de

provincie zichzelf als de uitvoerder van de taken die overige organisaties voor haar

uitvoeren. De provincie verantwoordt dus de taken in haar eigen jaarstukken en is

voor die taken een ‘zelfstandige uitvoerder’.

3:. SiSa tussen medeoverheden SZW

Op grond van het SiSa tussen medeoverheden-systeem was het niet mogelijk dat ook gemeenten

konden fungeren als verstrekkers van een specifieke uitkering, net als provincies

bij SiSa tussen medeoverheden. Omdat het doorverstrekken door gemeenten bij regelingen

van het ministerie van Sociale Zaken en Werkgelegenheid (SZW) veelvuldig voorkomt,

is het SiSa-systeem hiervoor uitgebreid. Net als bij de reguliere SiSa tussen medeoverheden

kunnen uitsluitend gemeenschappelijke regelingen opgericht via de Wgr via SiSa verantwoorden aan (in dit geval) de gemeente.

SiSa tussen medeoverheden SZW geldt met ingang van het verantwoordingsjaar 2010 voor:

SiSa tussen medeoverheden geldt dus niet voor de overige specifieke uitkeringen van het ministerie van SZW. SiSa tussen medeoverheden

voor de hierboven genoemde SZW uitkeringen geldt in de situatie dat gemeenten de uitvoering

uitbesteden aan openbare lichamen, die zijn ingesteld op grond van de Wet gemeenschappelijke regelingen (Wgr). SiSa tussen medeoverheden geldt dus niet in andere situaties, zoals uitvoering door een NV, een BV of interne dienst van een

gemeente. Ook geldt SiSa tussen medeoverheden niet voor gemeenten onderling.

Deze verantwoording van openbare lichamen aan gemeenten wordt, onder meer in wet-

en regelgeving, aangeduid als SiSa tussen medeoverheden. Dit betekent dat openbare

lichamen uiterlijk 15 juli volgend op het verantwoordingsjaar via SiSa aan gemeenten

verantwoorden. Hierdoor zijn openbare lichamen niet meer genoodzaakt om versneld en

apart door de accountant gecertificeerd een separate verantwoording aan te leveren

bij een gemeente. Dit zorgt voor minder bestuurlijke drukte en administratieve lasten.

SiSa tussen medeoverheden SZW geldt alleen voor openbare lichamen die zijn ingesteld

op grond van de Wet gemeenschappelijke regelingen (Wgr). Zij verantwoorden niet langer versneld en met een aparte accountantsverklaring

aan gemeenten over hun uitvoering / besteding, maar via de SiSa-bijlage in de toelichting

op hun eigen jaarrekening, tussen 15 mei en 15 juli. In alle overige situaties (uitvoering

door een NV, BV, stichting, andere gemeente, et cetera) verandert er niets aan de

verantwoording: gemeenten zorgen ervoor dat ze de uitvoeringsinformatie tijdig ontvangen

om in hun eigen SiSa-verantwoording vóór 15 juli T+1 te kunnen aanleveren.

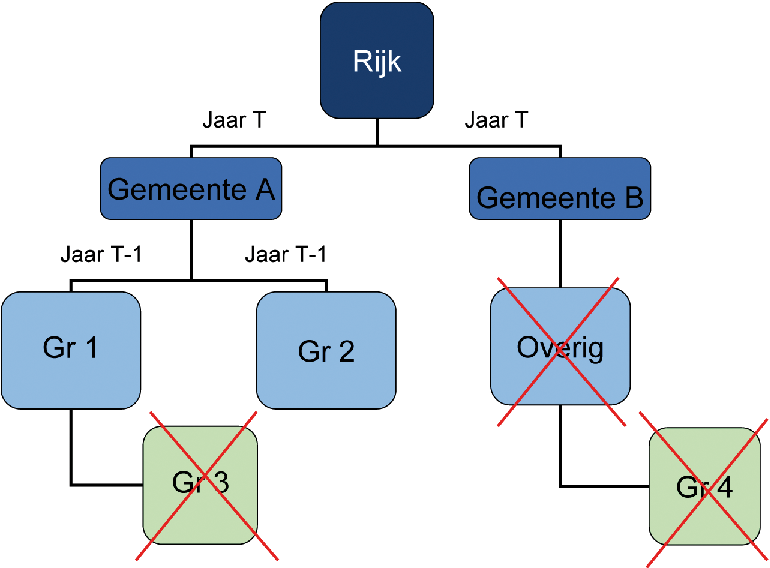

Figuur c: SiSa tussen medeoverheden SZW

In de situatie beschreven in figuur c kunnen de directe ontvangers gemeente A en gemeente

B zich via SiSa verantwoorden én de indirecte ontvangers Gr 1 en Gr 2. De gemeenten

verantwoorden aan het Rijk en de Gr-en aan gemeente A (via SiSa.

Gr 1 heeft een deel van de taken uit laten voeren door Gr 3, zonder dat er een formele

relatie (zoals een contract of beschikking) bestaat tussen gemeente A en Gr 3. Zonder

deze formele relatie is Gr 3 in deze SiSa-vorm géén indirecte ontvanger, ook al is

Gr 3 opgericht op grond van de Wet gemeenschappelijke regelingen. Het is in deze situatie de verantwoordelijkheid van Gr 1 om de verantwoordingsinformatie

van Gr 3 mee te nemen in de eigen SiSa-verantwoording en dus te doen alsof Gr 1 zelf

alle taken heeft uitgevoerd.

In deze situatie verantwoordt gemeente A in jaar T over de eigen taakuitvoering in

jaar T en de volledige taakuitvoering (dus door gemeente én Gr 1 én Gr 2) in jaar

T-1. Het is immers de verantwoordelijkheid van gemeente A om zich over de volledige

taakuitvoering te verantwoorden aan het Rijk.

Gemeente B verantwoordt in jaar T over de volledige taakuitvoering, inclusief een

overige organisatie (een stichting, een BV et cetera) én de taakuitvoering door Gr

4. Gr 4 is weliswaar opgericht op grond van de Wet gemeenschappelijke regelingen, maar kent geen formele relatie met gemeente B. Dus kan Gr 4 niet via SiSa verantwoorden.

Gemeente B beschouwt zichzelf dus als een ‘zelfstandige uitvoerder’.

Budgetverdeling

Voor de verdeling van de budgetten voor jaar T+1 aan gemeenten hechten de relevante

partijen (VNG, Cedris, Divosa en het ministerie van SZW) aan het gebruik van zo actueel

mogelijke informatie. Daarom gebruikt het ministerie van SZW hiervoor niet alleen

de SiSa-verantwoordingen van gemeenten met SiSa tussen medeoverheden over jaar T-2,

maar ook die van de openbare lichamen. Het ministerie van SZW gaat voor de budgetverdeling

uit van de SiSa-informatie die beschikbaar is op 15 augustus van het jaar volgend

op het verantwoordingsjaar. Informatie die na deze datum beschikbaar komt wordt door

SZW niet meegenomen in de berekening van de budgetverdeling. Dit verandert niets aan

de verplichting van gemeenten op grond van artikel 17a, tweede lid van de Financiëleverhoudingswet en van openbare lichamen op grond van artikel 34a Wet gemeenschappelijke regelingen om de SiSa-verantwoording jaarlijks uiterlijk 15 juli bij BZK te hebben aangeleverd.

Vaststelling

Voor de vaststelling achteraf van de specifieke uitkeringen gebruikt het ministerie

van SZW de SiSa-verantwoordingen van gemeenten. Wel is, in situaties van SiSa tussen

medeoverheden SZW, vaststelling over een uitvoeringsjaar één jaar later dan in de

huidige situatie. Voor de Wsw inclusief de uitkering van de bonus Wsw geldt de latere vaststelling in alle situaties,

dus ook indien er geen sprake is van SiSa tussen medeoverheden SZW.

Casus: Hoe weet ik of een uitvoeringsorganisatie een openbaar lichaam op grond van

de Wgr is?

-

– de organisatie is formeel opgericht bij raadsbesluiten van de deelnemende gemeenten

-

– hierin en in het oprichtingsdocument – de gemeenschappelijke regeling – is expliciet

aangegeven dat de organisatie wordt opgericht op grond van de Wgr

-

– de organisatie heeft een Algemeen Bestuur en een Dagelijks Bestuur

Casus: Hoe weet een gemeente welke openbare lichamen (Wgr) de uitvoering verrichten?

Elke gemeente is op grond van de SZW regelgeving verantwoordelijk voor de uitvoering

van de sociale wetten. Dat betekent dat zij ervoor moet zorgen dat zij inzicht heeft

wie voor haar de uitvoering verricht. Deze uitvoering zal de gemeente moeten betalen.

Ook vanuit dat oogpunt zal zij het inzicht in uitvoerders moeten hebben.

Casus: Geldt SiSa tussen medeoverheden SZW alleen voor het openbaar lichaam (Wgr) waarin de gemeente deelneemt?

Nee, openbare lichamen (Wgr) verantwoorden de uitvoering aan alle gemeenten. Dus ook de aan zogenaamde ‘buitengemeenten’,

dat zijn gemeenten die geen deelnemer in de gemeenschappelijke regeling zijn.

Casus: Kan een gemeente de totale verantwoording in SiSa laten doen door één openbaar

lichaam (Wgr), bijvoorbeeld omdat zij hieraan de regie over de uitvoering heeft opgedragen?

Nee, elke openbaar lichaam (Wgr) verantwoordt via SiSa zelf per gemeente het deel dat zij voor die gemeenten heeft

uitgevoerd / besteed. En gemeenten verantwoorden zelf via SiSa de overige uitvoering,

dat wil zeggen het deel dat niet door openbare lichamen (Wgr) is uitgevoerd.